El mercado oncohematológico sigue proliferando en consumo hospitalario

Hasta marzo de este año, la Oncohematología volvió a confirmar que es el mejor banco de pruebas del abordaje frente al cáncer. Con nuevos crecimientos, tanto en antineoplásicos como en terapias hormonales citostáticas, además de la consolidación de la inmunoterapia y la potente irrupción de las primeras terapias CAR-T, se augura una fase expansiva.

Puede decirse que la especialidad goza de excelente salud, además de ser el banco de pruebas más avanzado que hay actualmente en el abordaje del cáncer. Como se recordó en el Gran Anfiteatro del Colegio de Médicos de Madrid durante el aniversario de una de las decanas de las sociedades médicas del país, el mercado oncológico, y especialmente, el hematológico, representa una de las principales vías de innovación.

Seguimiento continuo

Tal como se recoge en esta serie de artículos, el mercado oncológico en general, y la oncohematología en detalle, se ajustan a los registros que realiza la firma IQVIA en un continuo distribuido en MAT, o años totales movibles, en cada momento oportuno. Como parte de estos, se segregan los datos en dos magnitudes de consumo hospitalario, valor medido en euros a PVL y volumen, consignado en unidosis. Para ambas columnas de información, se aportan las cantidades totales anotadas, los porcentajes de crecimiento o decrecimiento en consumo (PPG%) y las respectivas cuotas de este mercado (%V) y sus correspondientes segmentos.

Así mismo, este análisis se articula en un contexto inicial del mercado oncológico general. Su reparto entre antineoplásicos (L1) y terapias hormonales citostáticas (L2). Donde los primeros se dividen entre un Top 5 mayoritario, formado por Revlimid, Herceptin, Imbruvica, Avastin y Mabthera; y la irruptiva inmuno oncología destaca con diez potentes fármacos liderados por Opdivo, Keytruda, Yervoy, Tecentriq y Bavencio.

Naturalmente, esta aproximación mercantil no estaría completa sin dejar constancia de la evolución de los principales diez grupos de antineoplásicos y sin especificar la fase expansiva que atraviesan las cinco principales compañías de este mercado, agrupadas en un Top 5 Manufacturer.

Todo ello naturalmente, como se recoge en este estudio, desde la clasificación Anatómica, Terapéutica y Química, ATC, de la Organización Mundial de la Salud (OMS), en sus distintos agrupamientos terapéuticos. Una clasificación que distingue en el grupo de agentes antineoplásicos e inmunomoduladores (L), entre los citados agentes antineoplásicos (L1) y las conocidas terapias hormonales citostáticas (L2), con menor peso mercantil estas últimas.

Un mercado en progresión

Los datos conocidos hasta marzo de este año confirmaron que la Oncohematología es uno de los principales activos frente a las neoplasias y la vía de investigación más innovadora. Con un incremento del 15% en los lanzamientos inmunoterápicos, hasta marzo del presente ejercicio, puede decirse ya, sin género de duda, que esta potente área terapéutica creció de forma muy acusada en todas las magnitudes contables.

Todo ello, dentro de un mercado total de Oncología que aumentó su consumo en un 20%, hasta aproximarse bastante a los 3.130 millones de euros. Lo que supuso incrementar su valor en un 5% respecto, respecto a marzo de 2018, a pesar de que entonces se consumieron estos medicamentos por valor de 2.331,5 millones de euros.

Paralelamente, en volumen, el crecimiento del mercado oncohematológico fue de un 7% a marzo de 2019, es decir, 4 puntos más que en marzo del año anterior (3%). Con una diferencia interanual cercada a los 1,15 millones de unidosis.

Liderazgo antineoplásico

Como agrupación de familias de fármacos anticancerígenos más amplia, los agentes antineoplásicos (L1) experimentaron un gran crecimiento en valor hasta marzo de 2019. Su crecimiento conjunto fue del 21% en el camino a lograr 2.961 millones de euros en consumo, con el 95% de cuota de mercado (V%) del mercado oncológico total. Esto significó elevarse por encima del 16% de expansión registrada en marzo de 2018 y sus 2.208,1 millones de euros anotados entonces. Un consumo, por tanto, superior al visto en octubre de 2018, ya que aquel fue del 14% y próximo a los 2.439,1 millones de euros. Superando con creces los 1.605, 3 millones de euros de 2016, que reportó un crecimiento en valor del 13,9%.

Así mismo, los agentes antineoplásicos (L1) crecieron en volumen un 8%, equivalente a una cuota de mercado del 87% y cerca de 35 millones de unidosis en marzo de 2019. Con lo que se dejó atrás tres puntos de porción de consumo en esta magnitud (90%) registrada a marzo de 2018, momento en que el número de unidosis consumidas fue de 37,1 millones, al crecer un 6%. De manera que el último MAT analizado también fijó un consumo por encima de los 38,6 millones de unidosis, dentro de una cuota de mercado también del 90%, con un crecimiento del 5% visto en octubre de 2018, en una trayectoria expansiva mantenida desde 2016.

Al igual que las terapias hormonales citostáticas, los agentes antineoplásicos (L1) forman parte del grupo de agentes antineoplásicos e inmunomoduladores (L) objeto de estudio en estas líneas.

Dichos antineoplásicos (L1) representan una amplísima gama de productos destinados a tratar los procesos oncológicos y hematológicos. Esta gama va de los Agentes Alquilantes (L1A), a los Antimetabolitos (L1B), los Antineoplásicos de plantas alcaloides y otros productos naturales (L1C), los Citotóxicos antibióticos y sustancias reladionadas (L1D) y los Otros agentes antineoplásicos (L1X).

Auge de la Inmuno-oncología

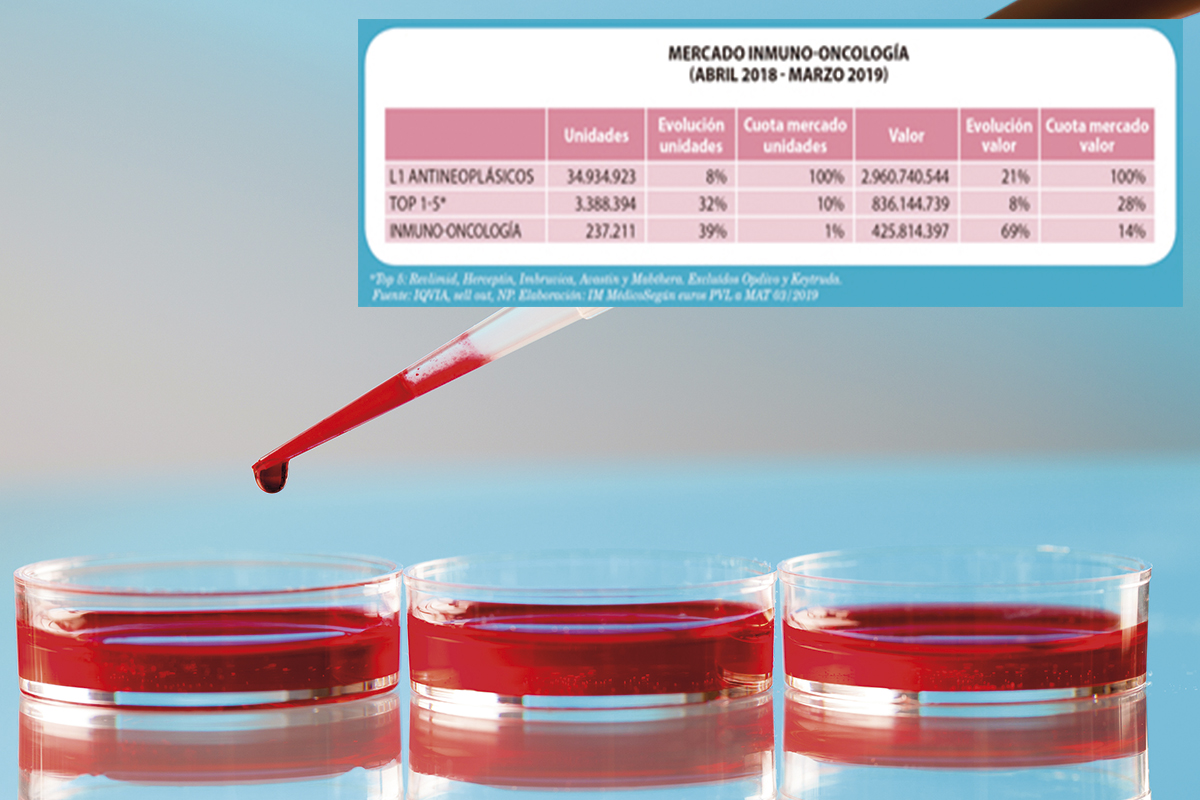

Dentro de la evolución mercantil de los antineoplásicos, cabe distinguir entre el comportamiento de la Inmuno-oncología y un Top 5 específico, a marzo de 2019. La primera logró un extraordinario crecimiento del 69% en valor. Compuesta por las marcas Opdivo, Keytruda, Yervoy, Recentriq y Bavencio, ese crecimiento se tradujo en un consumo próximo a los 426 millones de euros, dentro de una cuota de mercado en esa magnitud del 14%. Este quinteto se consolidó, por tanto, respecto a su registro logrado en octubre de 2018. Momento en que acumularon una expansión del 83 %.

Esa cuota en valor de la Inmuno-oncología, también en marzo de 2019, tuvo su correspondencia en un crecimiento del 1% en volumen, al crecer un 39% correspondiente a 237.211 unidosis. Por su parte, el Top 5 de los antineoplásicos estuvo formado por Revlimid, Heceptin, Avastin, Mabthera e Imbruvica, este último fármaco en sustitución de Alimta. Juntos experimentaron un crecimiento del 8% en valor, equivalente a más de 836 millones de euros, en una cuota de mercado del 28%, a marzo de 2019.

En lo tocante a los cambios observados en el volumen del Top 5 de los antineoplásicos, a marzo de 2019, aquel mostró una expansión del 32%, al acercarse a los 3,4 millones de unidosis, dentro de una cuota de mercado del 10%.

Para leer el artículo completo, haz clic en el PDF adjunto

Descarga archivo adjunto.

por IM Médico Publimas Digital s.l.

.png)

.png)

No hay comentarios:

Publicar un comentario