Tecnología médica, un sector en crecimiento y con grandes perspectivas

Según las previsiones del informe World Preview 2018 de EvaluateMedTech, se espera que la industria global de tecnología médica crezca un 5.6% por año entre 2017 y 2024, alcanzando en 2024 unas ventas globales de 595.000 millones de dólares.

En una edición más de este informe global que se realiza hace ya siete años, se prevé que Medtronic sea la compañía más grande en cuanto a ingresos de dispositivos médicos para el año 2024, con ventas que casi alcancen los 39 mil millones. De hecho, la lista de las compañías que encabezarán el mercado de tecnología médica suena familiar: las cuatro compañías más grandes de 2017 mantendrán sus posiciones en 2024, incluido Abbott, que ocupa el tercer lugar gracias a su adquisición de St. Jude Medical.

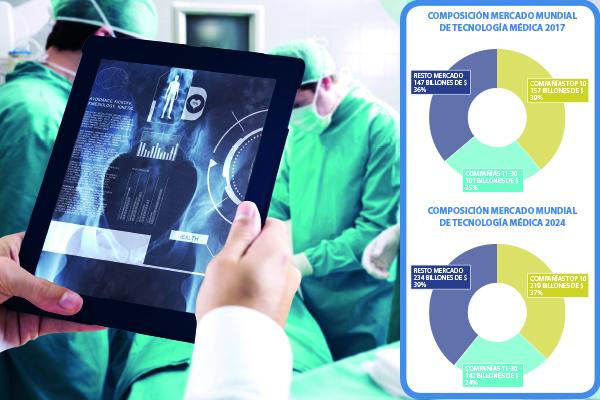

Las fusiones han sido las responsables de muchos de los cambios más recientes en el sector de la tecnología médica. Se espera que la compra de C. R. Bard convierta a Becton Dickinson en uno de los cinco mejores jugadores para 2024, con una tasa de crecimiento anual pronosticada del 8,3%. Por otro lado, el fabricante de lentes Essilor, como Becton Dickinson, subirá tres puestos en la tabla, con un pronóstico de ventas de 11,6 mil millones en 2024. En conjunto, las 10 principales empresas ocuparán el 37% del mercado de tecnología médica en 2024, ligeramente por debajo del 39% que tenían en 2017.

Innovación

El gasto mundial en I + D en tecnología médica continúa aumentando, con un 4,5% de tasa de crecimiento anual compuesto y un gasto de 39 mil millones previsto para 2024. Se espera, además, que la tasa de inversión en I + D, como porcentaje de las ventas, disminuya del 8.7% en 2017 al 8.1% en 2024.

La investigación y el desarrollo son el elemento vital del sector de tecnología médica y, como corresponde al líder de la industria, Medtronic es el que más gasta. Se prevé que los gastos de I + D del grupo de Minnesota alcancen los 2.700 millones en 2024, con una tasa de crecimiento anual compuesto del 2,8% entre 2017 y 2024. El especialista en válvulas cardíacas Edwards Lifesciences, y la compañía francesa de diagnósticos bioMérieux, sin embargo, son los que más gastan cuando se trata del porcentaje de sus ventas que invierten en I + D. Ambos invierten un mayor porcentaje de sus ingresos en la investigación que las otras 20 empresas principales, cada una con una tasa de inversión en I + D de casi el 16% en 2024.

Sin embargo, las compañías de tecnología médica deben esperar que el efectivo que gastan en I + D se traduzca en aprobaciones.

La FDA ha declarado en repetidas ocasiones su determinación de acelerar la comercialización de dispositivos médicos, y esto pare- ce haber dado sus frutos: el número de productos innovadores que se aprobaron por primera vez antes de la comercialización aumentó a 51 en 2017, frente a los 40 del año anterior. Esto equivale al récord establecido en 2015. El área de terapia que recibió la mayor cantidad de aprobaciones en 2017 fue la cardiología, donde se otorgaron para 20 dispositivos por primera vez. Abbott Laboratories recibió más aprobaciones (PMA y HDE) por primera vez que cualquier otra empresa, y seis de sus pruebas recibieron luz verde. Medtronic recibió el mayor número de aprobaciones generales y autorizaciones en 2017, con 791. El número total de aprobaciones regulatorias en 2017 aumentó un 7% respecto al año anterior.

Top 20, presente y futuro

Continuando con su dominio en el mercado por tercer año consecutivo, Medtronic sigue siendo la mayor compañía de tecnología médica en cuanto a ingresos, con ventas de 30 mil millones de dólares en 2017. A pesar de mostrar el crecimiento menos significativo dentro de las 20 empresas más importantes, Medtronic se mantuvo como la compañía número uno en la industria de tecnología médica en 2017. El pasado ejercicio, Medtronic alcanzó unas ventas de 30 mil millones en dispositivos médicos, lo que supone un 7,4% de cuota de mercado; y las previsiones del estudio auguran que seguirá liderando el mercado en 2014, con unas ventas que alcanzarán los 38,9 mil millones, representando un 6,5% de cuota en el total mercado de tecnología médica. Por su parte, Abbott Laboratories registró un crecimiento considerable de sus ingresos en 2017, un 60,9%, como resultado de su adquisición de St. Jude Medical a principios de año, y de Alere a finales de 2017, lo que la convirtió en el tercer fabricante de dispositivos. Se espera que también mantenga esta posición de cara a 2024, con unas ventas potenciales que alcancen los 26 mil millones de dólares.

Becton Dickinson fue la única compañía entre las 20 principales que mostró una disminución en las ventas de 2016 a 2017, finalizando el año con unos ingresos de 11 mil millones y una tasa de crecimiento del -3.6%. Esta disminución se atribuyó principalmente a la venta de su negocio de Soluciones Respiratorias. Actualmente es la octava compañía de tecnología médica más grande del mundo, pero se espera que se sitúe entre los cinco primeros para 2024, tras la adquisición de C.R.Bard, que debería incrementar las ventas ese año hasta los 19 mil millones.

Diagnóstico in vitro

Analizando las previsiones de EvaluateMedTech, el mercado alcanzará unas ventas de 594,5 mil millones para 2024, con una tasa de crecimiento anual compuesto del 5,6% entre 2017 y 2024. El hecho de que el área de diagnóstico in vitro continúe siendo el segmento más grande en tecnología médica en 2024, con unas ventas totales de 79,6 mil millones de dólares y una participación del 13,4% en la industria de dispositivos médicos, no es una sorpresa.

Las previsiones de EvaluateMedTech indican que Roche continuará manteniéndose firmemente en la primera posición en el mercado de diagnóstico in vitro, y se estima que la compañía tendrá una participación de mercado sustancial, del 17,8% en 2024. Tras la adquisición de Alere, Abbott se convertirá en la segunda compañía más grande de este segmento, con un pronóstico de ventas en 2024 que superará los 10 mil millones. Danaher, que ocupa el tercer lugar, también continúa invirtiendo con la adquisición de Integrated DNA Technologies por 2.000 millones a principios de 2018.

También es destacable en este segmento un hallazgo sorprendente en la tabla de las 10 principales empresas: hay un nuevo participante, Exact Sciences, que ha subido 14 puestos en la clasificación con respecto al año pasado hasta colarse en el top 10. Se espera que este grupo, mucho más pequeño que muchos de sus pares, alcance unas ventas de 1,8 mil millones en 2024, con un índice de crecimiento anual del 31,2% en 2017.

Para leer el artículo completo, haz clic en el PDF adjunto

Descarga archivo adjunto.

por IM Médico Publimas Digital s.l.

.png)

.png)

No hay comentarios:

Publicar un comentario